根据国际数据公司(IDC)《全球季度企业基础设施跟踪:买家和云部署》的数据,2023年第三季度,用于云部署的计算和存储基础设施产品(包括专用和共享IT环境)的支出同比增长2.9%,达到254亿美元。云基础设施支出继续超过非云部门,后者在2013年第三季度下降8.2%,至149亿美元。云基础设施部门的单位需求下降了23.9%,平均售价(ASP)的上涨主要与GPU服务器向超大型机的出货量高于往常有关。

全球企业基础设施跟踪器研究总监表示,云基础设施支出继续转向强大的配置,旨在解决更复杂的工作负载并支持新的人工智能计划。虽然面对未来的经济和社会政治挑战,人们仍需保持谨慎,但2024年的支出前景非常乐观,增长的核心是基于云的支出将在全年以两位数的速度反弹。

本季度共享(公共)云基础设施支出达到185亿美元,同比增长7.2%。与专用部署和非云支出相比,共享云基础设施类别继续占据最大支出份额,占2023年第三季度基础设施总支出的45.9%。专用(私有)云基础设施领域在2023年第三季度同比下降7.2%,至69亿美元。

IDC预测2023年云基础设施支出将比2022年增长9.7%,全年总额达1006亿美元。非云基础设施预计将下降7.7%,至587亿美元。共享云基础设施预计将同比增长13.9%,达到全年722亿美元,而专用云基础设施支出预计将在2023年保持平稳(增长0.3%),全年达到283亿美元。非云基础设施的增长预测疲软反映了市场面临的阻力,而由于新的和现有的关键任务工作负载(通常需要更高端、以性能为导向的系统),云支出仍然强劲。

IDC的服务提供商类别包括云服务提供商、数字服务提供商、通信服务提供商、超大规模提供商和托管服务提供商。23年第三季度,服务提供商整体在计算和存储基础设施上的支出为249亿美元,比上年增长1.7%。这一支出占整个市场的61.7%。非服务提供商(如企业、政府等)支出减少至154亿美元,同比下降6.3%。IDC预计,到2023年,服务提供商的计算和存储支出将达到985亿美元,同比增长8.3%。

从地域来看,2023年第三季度的云基础设施支出同比结果好坏参半,加拿大、中欧和东欧(CEE)、西欧(受高能源价格和紧缩的宏观经济环境)、中东和非洲(MEA)以及拉丁美洲均出现负增长。加拿大的云基础设施支出同比下降26.7%;中东欧下降20.8%;西欧下跌15.4%;中东和非洲下跌2.0%;拉丁美洲下跌0.7%。23年第三季度支出增加的地区是日本、中国、亚太地区(不包括日本和中国)和美国。这些地区的云支出同比分别增长16.0%、15.5%、10.0%和0.9%。

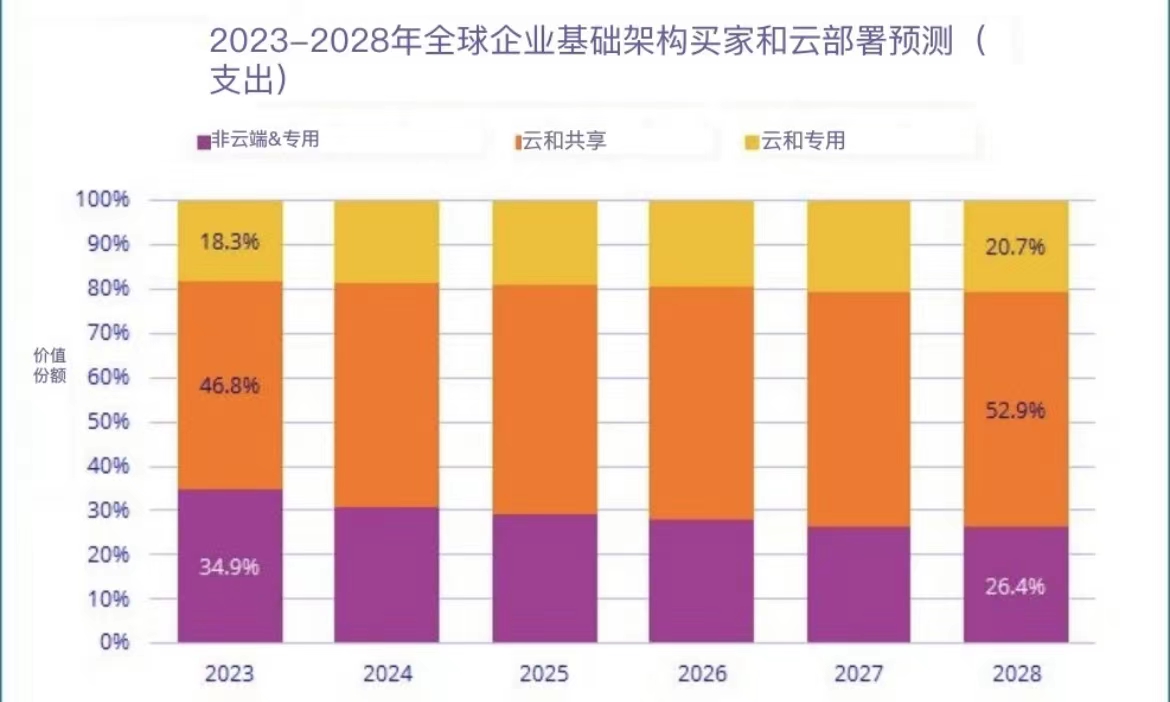

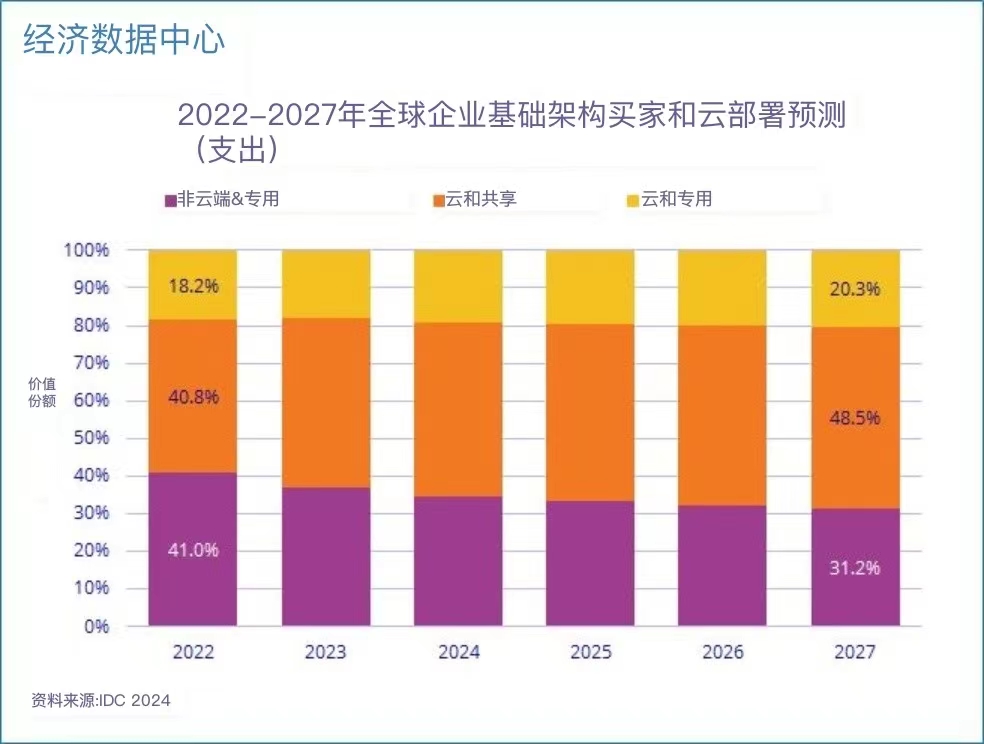

从长远来看,IDC预测,2022-2027年预测期内,全球云基础设施支出的复合年增长率(CAGR)将达到10.6%,到2027年将达到1,520亿美元,占计算和存储基础设施总支出的68.8%。到2027年,共享云基础设施支出将占云总支出的70.5%,复合年增长率为11.1%,达到1071亿美元。专用云基础设施的支出将以9.7%的复合年增长率增长,达到449亿美元。非云基础设施支出将保持相对平稳,复合年增长率为1.6%,到2027年达到689亿美元。服务提供商在计算和存储基础设施上的支出预计将以10.4%的复合年增长率增长,到2027年达到1,489亿美元。

IDC的全球季度企业基础设施跟踪:买家和云部署旨在让客户更好地了解计算和存储硬件市场的哪些部分正在云环境中部署。该跟踪器将每个供应商的收入分为共享和专用云环境以获取历史数据,并提供五年预测。该追踪器是全球企业基础设施季度追踪器的一部分,该追踪器提供了数据中心四种关键基础设施技术(服务器、外部企业存储系统和专用设备:HCI和PBBA)的整体可寻址市场视图。

IDC通过产品必须向服务的最终用户展示的关键属性清单来更正式地定义云服务。

共享云服务在不相关的企业和消费者之间共享;向基本上不受限制的潜在用户开放;并为市场而不是单个企业而设计。共享云市场包括各种旨在扩展或在某些情况下取代部署在企业数据中心的IT基础设施的服务;这些服务统称为公共云服务。共享云市场还包括媒体/内容分发、共享和搜索、社交媒体和电子商务等数字服务。

专用云服务在单个企业或扩展企业内共享,对访问和资源专用级别进行限制,并由企业定义/控制(超出公共云产品中可用的控制范围);可以在现场或异地;并且可以由第三方或内部员工管理。在内部人员管理的专用云中,“厂商(云服务提供商)”相当于企业/集团内部的IT部门/共享服务部门。在这种标准化服务在企业/集团内部共同使用的使用模式中,业务部门、办公室、员工都是“服务的使用者”。