全球季度企业基础设施跟踪:买家和云部署数据,2023年第四季度(2013年第4季度),用于云部署的计算和存储基础设施产品(包括专用和共享IT环境)的支出同比增长18.5%,达到318亿美元。云基础设施支出继续超过非云领域,后者在2013年第四季度同比增长16.4%,达到189亿美元。云基础设施部门的单位出货量在本季度下降了22.8%,平均售价(ASP)的上涨主要与GPU服务器向超大型机的出货量高于往常有关。

云基础设施支出继续加速走向更强大的配置,这主要是由人工智能相关投资的爆炸式增长推动的。尽管社会政治方面仍然存在一些谨慎情绪,但经济前景的改善有助于2024年和2025年的支出前景非常乐观,预计基于云的支出将以两位数的增长率反弹。

本季度共享云基础设施支出达到228亿美元,同比增长27.0%。与专用部署和非云支出相比,共享云基础设施类别继续占据支出的最大份额。23年第四季度,共享云占基础设施总支出的44.9%。专用云基础设施领域在2023年第四季度同比小幅增长1.4%,达到90亿美元。

2024年云基础设施支出将比2023年增长19.3%,达到1,299亿美元。非云基础设施预计将下降1.4%,至576亿美元。共享云基础设施预计将同比增长21.6%,达到全年953亿美元,而专用云基础设施支出预计将在2024年强劲增长13.3%,达到全年346亿美元。非云基础设施的增长预测疲弱,预计2024年将同比下降1.4%,反映出市场仍面临一些挑战的预期。由于新的和现有的关键任务工作负载通常需要更高端、以性能为导向的系统,云支出将保持非常积极的状态。

IDC的服务提供商类别包括云服务提供商、数字服务提供商、通信服务提供商、超大规模提供商和托管服务提供商。2023年第四季度,服务提供商整体在计算和存储基础设施上的支出为300亿美元,比上年增长19.6%。这一支出占整个市场的59.2%。非服务提供商(例如企业、政府等)的支出也增加至207亿美元,同比增长15.2%。IDC预计,到2024年,服务提供商的计算和存储支出将达到1243亿美元,同比增长21.8%。

从地域来看,2023年第4季度云基础设施支出同比结果好坏参半,其中中国、中东和加拿大出现负增长,其中以中国为首,下降了31.1%,主要是受到经济仍面临压力的影响2023年第四季度。由于上年末大型项目导致难以进行同比比较,中东和非洲的支出下降了12.2%。加拿大的支出同比下降4.4%。2023年第4季度支出增加的地区包括亚太地区(不包括日本和中国)、美国、中东欧、日本、西欧和拉丁美洲,其中云支出增长了48.2%、40.6%、11.3同比分别增长%、10.5%、2.7%和1.5%。这一增长大部分与大型高性能计算和基于人工智能的项目有关。

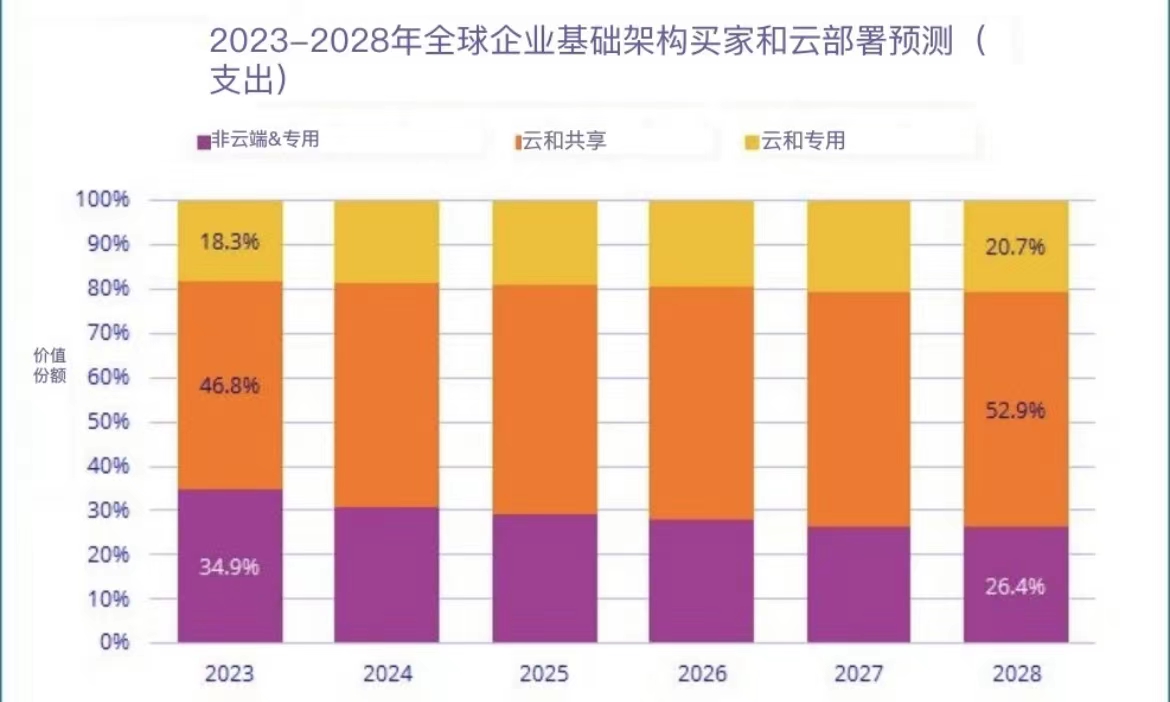

从长远来看,IDC预测,2023-2028年预测期内,云基础设施支出的复合年增长率(CAGR)为12.8%,到2028年将达到1,991亿美元,占计算和存储基础设施总支出的73.6%。到2028年,共享云基础设施支出将占云总支出的71.8%,复合年增长率为12.8%,达到1,430亿美元。专用云基础设施支出将以12.9%的复合年增长率增长至561亿美元。非云基础设施支出也将以4.1%的复合年增长率反弹,到2028年达到714亿美元。服务提供商在计算和存储基础设施上的支出预计将以13.1%的复合年增长率增长,到2028年达到1885亿美元。