2019年第三季度全球服务器市场收入同比下降6.7%

根据IDC全球季度服务器跟踪报告,2019年第三季度(19年第三季度),全球服务器市场的供应商收入同比下降6.7%至220亿美元。2019年第三季度,全球服务器出货量同比下降3.0%至近310万台。

就服务器类别而言,低端服务器收入下降了4.0%,至179亿美元,而中端服务器收入下降了14.3%,至30亿美元,高端服务器收缩了23.7%,至11亿美元。

尽管服务器市场在上季度确实有所下降,但下一代工作负载和先进的服务器创新(例如,加速计算,存储类内存,下一代I / O等)使对企业计算的需求保持在历史最高水平。实际上,19年第三季度是16年来全球服务器出货量第二大季度,仅次于18年第三季度。”

公司整体服务器市场排名

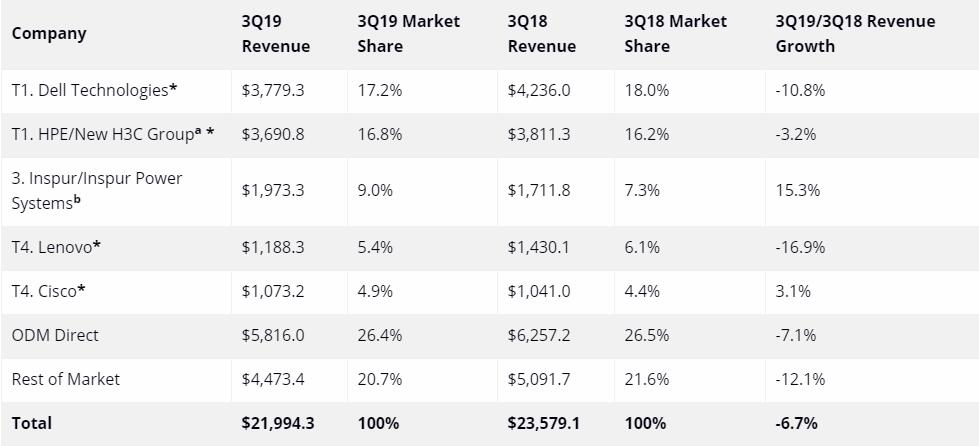

戴尔科技(Dell Technologies)和合并后的HPE/新H3C集团(HPE/New H3C Group)在第三财季的营收份额分别为17.2%和16.8%,在统计数据上并列第一。戴尔技术收入同比下降10.8%,HPE/新H3C集团收入同比下降3.2%。本季度排名第三的服务器公司是浪潮/浪潮电力系统,其市场份额为9.0%,收入同比增长15.3%。联想和思科以分别5.4%和4.9%的收入份额并列第五。联想收入同比下降16.9%,思科收入同比增长3.1%。

ODM Direct group of vendors占总收入的26.4%,同比下降7.1%,至58.2亿美元。在全球服务器出货量方面,戴尔技术(Dell Technologies)处于领先地位,占本季度所有服务器出货量的16.4%。

2019年第三季度全球服务器供应商收入,市场份额和增长情况排名前5位的公司 (收入单位为百万美元):

2019年第三季度,全球服务器部门出货量,市场份额和增长率排名前5位的公司(出货量以千计):

从地域上看,亚太地区(不包括日本)(APeJ)和日本是19年第三季度唯一显示增长的地区,日本增长最快,同比增长3.3%,而APeJ保持稳定,同比增长0.2%。欧洲,中东和非洲(EMEA)同比下降9.6%,而加拿大下降4.7%,而拉丁美洲则下降14.2%。美国同比下降10.7%。中国的19Q3供应商收入与去年同期相比基本持平,同比增长0.7%。

x86服务器产生的收入在19年第三季度下降6.2%至206亿美元。非x86服务器同比下降13.1%至14亿美元。