2023年第三季度市场将持续增长,而路由器市场却出现下滑

全球以太网交换机市场2023年第三季度(3Q23)收入同比增长15.8%,达到117亿美元。2023年第三季度,全球企业和服务提供商(SP)路由器市场总收入为37亿美元,同比下降9.4%。这些增长率是根据国际数据公司(IDC)全球以太网交换机季度跟踪报告和全球路由器季度跟踪报告中发布的结果得出的。

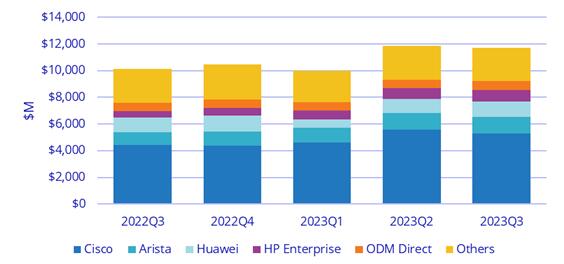

以太网交换机市场亮点

以太网交换机市场在第二季度38.4%的年化增长率基础上,第三季度增长15.8%。2023年迄今为止,以太网交换机市场与2022年前三个季度相比增长了27.7%。市场增长的主要驱动力仍然是全球大流行期间开始的供应链问题的缓解。组件可用性的提高,供应商越来越能够通过履行积压的产品订单来确认收入。这一趋势在以太网交换市场的非数据中心(非DC)领域尤其重要,该领域的收入在2023年第三季度增长了22.2%,今年迄今增长了36.5%。23年第三季度,数据中心(DC)市场部分的收入同比增长7.2%。今年前三季度,DC市场收入增长了16.8%。

在数据中心市场领域,超大规模提供商和云提供商继续推动采用更高的以太网交换机速度。DC领域200/400GbE交换机的市场收入同比增长44.0%,端口出货量年化增长63.9%。在DC和非DC市场领域,2023年第三季度100GbE收入同比增长6.0%,25/50GbE收入增长26.3%。ODM(原始设备制造商)直销仍然是数据中心细分市场的重要组成部分,同比增长7.4%,占数据中心细分市场收入的14.7%。

在非数据中心领域,供应商减少积压的产品订单,通常部署在企业园区和分支机构的低速交换机表现出了优势。本季度,非DC领域1GbE交换机收入同比增长18.3%,10GbE交换机收入同比增长5.8%。非DC领域的2.5/5GbE交换机收入(也称为多千兆位以太网交换机)在2023年第三季度同比增长92.0%。

从地域角度来看,以太网交换机市场在全球大多数地区都出现了增长。在美国,本季度收入同比增长26.7%,而在加拿大,市场增长28.6%。拉丁美洲市场上涨25.9%。西欧市场上涨12.0%,中欧和东欧市场上涨17.8%。在亚太地区(不包括日本和中国),市场增长14.1%,其中中华人民共和国市场同比下降12.4%,日本市场增长2.9%。

IDC研究副总裁VijayBhagavath表示:“以太网交换仍然是一个由大趋势驱动的动态市场。首先,超大规模提供商和服务提供商继续推动速度更快、功能丰富的平台,以支持新的数据中心工作负载,例如生成式AI。”IDC云和数据中心网络总裁。“与此同时,供应链的规范化,以太网交换机供应商能够减少创纪录的产品订单积压。以太网交换仍然是高效连接全球网络的一项至关重要的技术。

路由器市场亮点

路由器市场的服务提供商部分(包括通信SP和云SP)在2023年第三季度同比下降9.4%,占市场总收入的75.3%。企业部门的收入本季度也下降了9.4%,占据了剩余的市场份额。从地区角度来看,美洲的服务提供商和企业路由器综合市场同比下降了7.3%,而亚太地区的市场同比下降了11.1%。在欧洲、中东和非洲(EMEA)地区,市场同比下降10.4%。

供应商亮点

思科的以太网交换机收入在2023年第三季度同比增长20.1%,其中DC部门收入增长12.9%,非DC部门收入增长23.2%。该公司近四分之三(72.2%)的以太网交换机收入来自非DC领域。截至23年第三季度末,该公司的市场份额为45.1%。思科本季度服务提供商和企业路由器的合并收入下降了3.6%,该公司在2023年第三季度的市场份额为39.3%。

AristaNetworks的以太网交换机收入(其中91.1%来自DC领域)在2023年第三季度同比增长27.3%,市场份额为10.6%。

华为第三季度以太网交换机总收入增长1.0%,市场份额为9.6%。该公司的SP和企业路由器收入合计下降了6.5%,该季度的市场份额为25.7%。

HPE的以太网交换机收入(其中92.0%来自非DC领域)在2023年第三季度增长了88.4%,市场份额为7.7%。

H3C第三季度以太网交换机收入同比下降11.5%,市场份额为4.1%。在服务提供商和企业路由综合市场中,H3C的收入在2023年第三季度下降了3.7%,市场份额为2.2%。