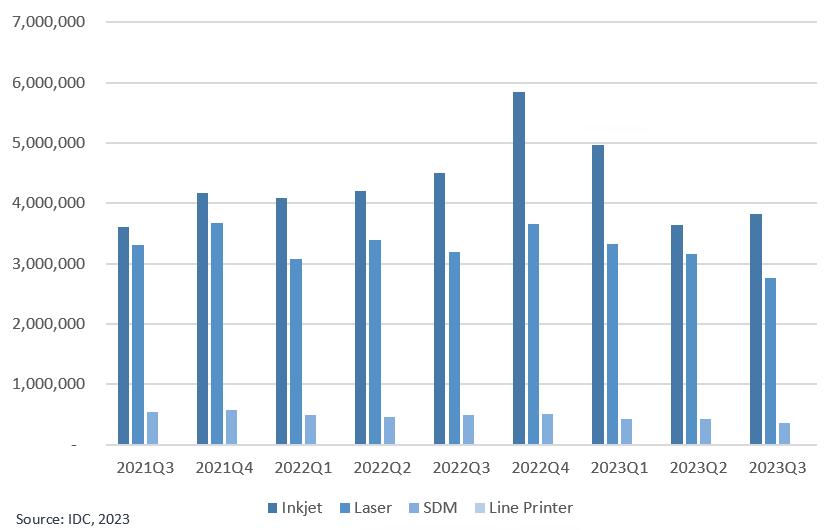

亚太地区硬拷贝外设市场第三季度同比下降15.2%,创历史新低,预计第四季度反弹

亚太地区(不包括日本)的HCP市场(APeJ)出现了显着的低迷,同比下降了15.2%。该地区的HCP市场在2023年第三季度的出货量为690万台,这是大流行后时期记录的最低出货量。多个国家的整个HCP市场仍然受到宏观经济因素的压力,削弱了消费者和商业领域的需求。细分各产品类型同比表现:喷墨总份额下降15.1%;激光设备,包括A4和A3机器,下降了13.5%;串行点阵(SDM)领域下降了26.4%。

在澳新、东盟、大中华区、印度等大部分次区域,墨盒出货量均出现显着下降。这主要是由于家庭用户的墨盒更换率低于预期。相反,由于在主要由中小型企业(SMB)驱动的市场中医疗保健和教育等主要垂直行业的接受度不断提高,墨水罐细分市场在澳大利亚、菲律宾、孟加拉国、印度尼西亚和印度等国家实现了同比增长。

第三季度,激光A4和A3市场均出现明显下滑,其中A3市场下滑18.7%,A4市场下滑12.8%。这主要是由于许多国家中小型办公室/家庭办公室(SOHO)的需求疲软,而全球经济障碍进一步收紧了他们的商业支出,从而加剧了这一情况。然而,印度在亚太及日本地区表现突出,是唯一一个激光打印机和复印机实现同比增长的国家,这主要是由于预期的2024年第二季度大选之前政府大量招标的推动。由于产品低于预期,我们预计某些国家的需求将在短期内复苏,因为政府和企业支出将经济复苏而再次回升。

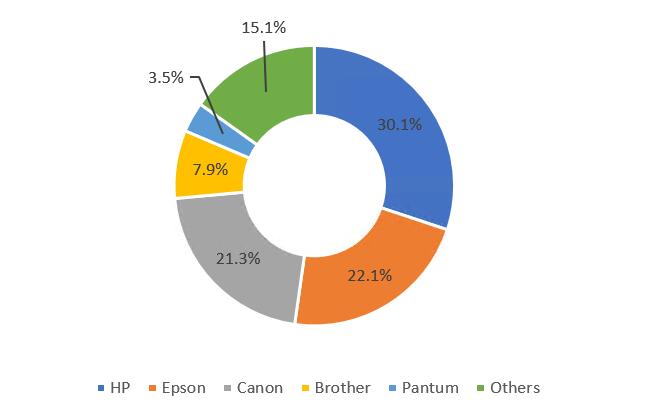

前三(3)个家用/办公打印机品牌亮点:

•尽管出货量略有下降,惠普再次突破了30%的市场份额门槛。2023年第三季度从私营和公共部门获得的新项目,惠普保持了稳固的地位。越南和斯里兰卡的同比增幅最高。

•与上一季度的平局相比,爱普生在第三季度略微领先于佳能。由于墨盒型号在更大的市场(尤其是中小型企业和家庭用户)中的接受度不断提高,爱普生继续引领墨盒细分市场。本季度,菲律宾的同比增长率最高,其次是孟加拉国和印度尼西亚。

•佳能在2023年第三季度排名第三,总出货量同比略有下降。医疗保健、制造和教育领域对其激光产品的需求强劲,以及在从墨盒到墨盒型号的不断转变中推出更多喷墨型号,佳能成功地在亚洲部分地区保持了增长。同比增幅最高的是马来西亚,其次是印度和韩国。

与IDC的预测一致,我们预计第三季度出货量将在2023年底前趋于平稳,第四季度出货量预计将出现反弹。我们预计,墨盒型号在澳新银行、东盟等次区域以及中国和印度等主要市场越来越受欢迎,从墨盒到墨盒的转变将继续下去。ESG意识的不断增强,最终用户正在实现这一转变,以提高打印效率。