亚洲正在成为全球数据中心投资者的最新猎场,从KKR&Company到贝恩资本(Bain Capital)等公司都押注于该地区在人工智能热潮之后不断增长的计算和数据存储需求。

与美国一样,随着Amazon和Alphabet旗下的Google等巨头推动云服务的发展,亚洲对数据中心的需求激增,最近的生成式AI浪潮推动了数据和容量需求,以及该地区不断增长的人口刺激了存储需要。

高纬环球的数据显示,到2028年,东南亚和北亚的需求预计每年增长约25%。相比之下,美国的这一数字每年为14%。首先是美国,然后这种趋势往往会很快蔓延到欧洲,然后就是亚太地区。亚洲的一个共同点是每个人都上网。你需要大量的连接和非常好的数据中心。

投资者已经采取行动,贝恩资本于8月宣布一项交易,将以32亿美元的隐含股权价值将北京数据中心企业秦淮数据集团控股有限公司私有化。9月,KKR同意以约8亿美元收购新加坡电信区域数据中心业务20%的股份。Blackstone宣布于2022年11月在亚洲推出其首个全资数据中心平台。

KKR基础设施总监表示,包括Singtel平台在内,KKR认为未来几年有可能在亚太地区的数据中心项目上投资10亿美元股权。此类投资的回报符合KKR基础设施战略的目标,即中高水平。

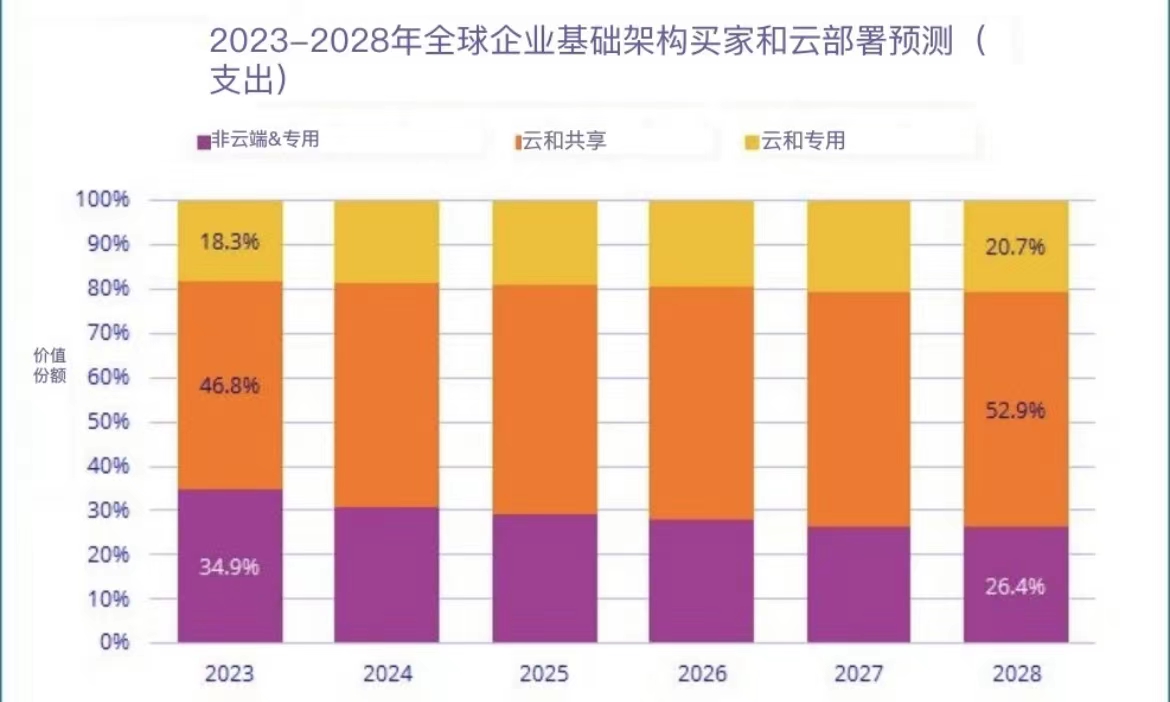

亚洲数据中心有望快速增长

亚洲数据中心有望在未来几年快速增长

人们押注亚洲最终将分得更大的份额。高纬环球的数据显示,所谓的超大规模云收入(行业中用作市场增长指标)的约29%来自亚太地区,而美国这一比例为49%。到2028年,亚洲的份额预计将增至33%,即1730亿美元。

PGIMRealEstate数据中心投资全球主管表示,这是一个超级简单的投资故事。需求不断增长,而且看不到尽头,而供应却越来越受到限制,而且看不到解决方案。

PGIM计划未来三年在全球数据中心领域投资高达30亿美元,其中包括主要亚太市场。据一位知情人士透露,该公司一直在就东京和首尔的选址进行谈判。PGIM拒绝透露具体地点。

贝恩资本将继续投资中国和东南亚市场,并在亚洲其他发达地区寻找机会。在云和人工智能的推动下,整个亚洲市场将持续增长,这将“加剧对资产和资源的竞争”。

当然,存在挑战。数据中心开发既耗时又复杂,需要结合房地产、技术、当地法规和环境要求方面的专业知识。亚洲市场高度分散,使得应对这些因素变得更加繁重。

每个国家都有自己的法规,因此我们看到单一国家运营商多于泛区域运营商。能够在亚洲多个市场提供产品和服务对用户来说很重要,因此投资者和运营商试图解决这个问题。

新加坡当局于2022年取消了数据中心建设的暂停,但在授予项目方面仍保持选择性,并且该国已发布运营商标准以确保能源效率。

华平投资集团通过其普林斯顿数字集团投资组合,在六个市场开展业务,并正在现有和新地点寻找机会。作为其ESG战略的一部分,该公司还扩展到马来西亚的柔佛州和印度尼西亚的巴淡岛,为新加坡提供服务,因为新加坡的大部分能源依赖进口,可再生能源选择较少。华平在亚洲该领域的投资总额已接近10亿美元。

数据中心也在竞相改进其冷却系统,由于越来越多地使用图形处理单元来处理人工智能等领域复杂的计算需求,冷却系统面临着压力。GPU比中央处理单元(计算引擎的主要组件)消耗更多的电量并散发更多的热量。

10月份,数据中心运营商Equinix的冷却系统出现故障,影响了星展集团控股和花旗集团的250万笔支付和ATM交易。新加坡最大的银行星展银行后来被禁止在六个月内收购新企业。新加坡政府还表示,将研究如何进一步加强数据中心的安全性和弹性。

从风险角度来看,大多数市场都在制定有关数据隐私、国家数据主权和可持续性的政府法规。如果投资者和运营商不跟上变化,他们可能会措手不及。