2022二季度,全球云计算和存储基础设施支出大幅增长

根据国际数据公司 ( IDC )全球季度企业基础设施跟踪报告:买方和云部署2022 年第二季度(2Q22)用于云部署的计算和存储基础设施产品(包括专用和共享 IT 环境)的支出同比增长 22.4% 至 226 亿美元。云基础设施的支出继续超过非云部分,尽管后者在 2Q22 也有强劲增长,同比增长 15.2% 至 173 亿美元。基础设施更新周期、价格上涨、系统出货量对前几个季度累积的积压订单以及可能影响未来几个季度 IT 支出的严峻经济状况的预期,都促成了这两个领域支出的非典型高增长。

本季度共享云基础设施支出达到 156 亿美元,同比增长 18.9%。IDC 预计对共享云基础设施的需求将持续强劲,预计 2023 年支出将超过非云基础设施支出。专用云基础设施部分在 2Q22 同比增长 30.9% 至 70 亿美元。在全部专用云基础设施中,46.3% 部署在客户场所。

对于 2022 年全年,IDC 预测云基础设施支出将同比增长 17% 至 889 亿美元,与 2021 年 10% 的年增长率相比显着增长。非云基础设施预计将增长 6.1% 至 664 亿美元。共享云基础设施预计将同比增长 15.1% 至全年 610 亿美元,而专用云基础设施的支出预计将增长 21.4% 至全年 279 亿美元。

IDC 跟踪各类服务提供商以及这些服务提供商购买了多少计算和存储基础设施,包括云和非云基础设施。服务提供商类别包括云服务提供商、数字服务提供商、通信服务提供商和托管服务提供商。2Q22,服务提供商作为一个整体在计算和存储基础设施上花费了 226 亿美元,比 2Q21 增长了 19.7%。这一支出占整个市场的56.7%。非服务提供商(例如,企业、政府等)以同样高的速度增加了他们的支出——同比增长 18.5%——在除上述发展之外,专用云的部署推动了这一细分市场的另一个创纪录的季度增长.

从地域上看,除受俄罗斯-乌克兰战争影响的中东欧 (CEE) 之外,所有地区在 2Q22 的云基础设施支出均同比增长。中东欧的支出同比下降 42.9%。中东和非洲 (MEA) 以及亚太地区(不包括中国和日本) (APeCJ) 同比增幅最大,分别为 41.6% 和 40.0%。所有其他地区的增长都在 10% 到 25% 的范围内,使 2Q22 成为全球云基础设施投资增长最强劲的季度。到 2022 年,预计除中东欧以外的所有地区的云基础设施支出都将增长,其中亚太地区、中东和非洲和西欧三个地区预计将实现 20-25% 的年增长率。

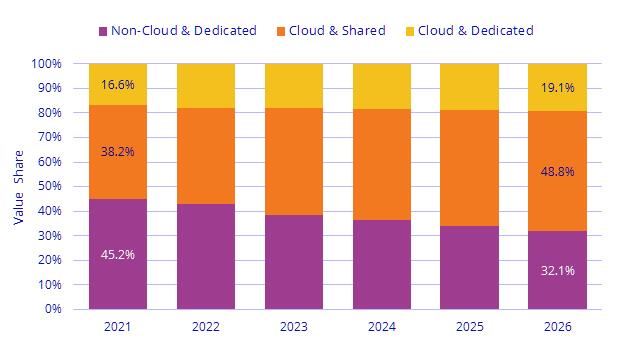

从长远来看,IDC 预测,在 2021-2026 年的预测期内,云基础设施支出的复合年增长率 (CAGR) 将达到 12%,到 2026 年将达到 1340 亿美元,占计算和存储基础设施总支出的 67.9%。共享云基础设施将占云总量的 71.9%,复合年增长率为 12.7%。专用云基础设施的支出将以 10.4% 的复合年增长率增长至 377 亿美元。非云基础设施的支出将以 0.2% 的复合年增长率增长,到 2026 年达到 634 亿美元。服务提供商在计算和存储基础设施上的支出预计将以 10.9% 的复合年增长率增长,到 2026 年达到 1302 亿美元。